確定申告Q&ATAX Q&A

確定申告Q&A目次

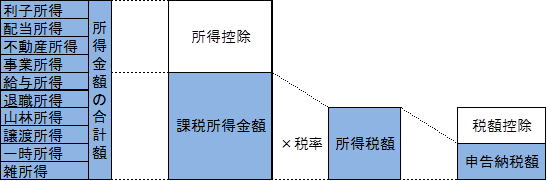

所得の区分について

所得の区分について

![]() 所得は以下の10種類に区分されています。

所得は以下の10種類に区分されています。

1.利子所得

預貯金や公社債の利子並びに合同運用信託、公社債投資信託及び公募公社債等運用投資信託の収益の分配に係る所得

2.配当所得

株主や出資者が法人から受ける配当や、投資信託(公社債投資信託及び公募公社債等運用投資信託以外のもの)及び特定受益証券発行信託の収益の分配などに係る所得

3.不動産所得

土地や建物などの不動産、不動産の上に存する権利、船舶又は航空機の貸付け(地上権又は永小作権の設定その他、他人に不動産等を使用させることを含む。)による所得(事業所得又は譲渡所得に該当するものを除く。)

4.事業所得

農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生ずる所得。ただし、不動産の貸付けや山林の譲渡による所得は事業所得ではなく、原則として不動産所得や山林所得となる。

5.給与所得

勤務先から受ける給料、賞与などの所得

6.退職所得

退職により勤務先から受ける退職手当や加入員の退職に基因して支払われる厚生年金保険法に基づく一時金などの所得

7.山林所得

山林を伐採して譲渡したり、立木のままで譲渡することによって生ずる所得。ただし、山林を取得してから5年以内に伐採又は譲渡した場合には、山林所得ではなく、 事業所得又は雑所得となる。

8.譲渡所得

土地、建物、ゴルフ会員権などの資産を譲渡することによって生ずる所得、建物などの所有を目的とする地上権などの設定による所得で一定のもの。

ただし、事業用の商品などの棚卸資産、山林、減価償却資産のうち一定のものなどを 譲渡することによって生ずる所得は、譲渡所得とはならない。

9.一時所得

上記1から8までのいずれの所得にも該当しないもので、営利を目的とする継続的行為から生じた所得以外のものであって、労務その他の役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得

例)生命保険の一時金や損害保険の満期返戻金

10.雑所得

雑所得とは、上記1から9までの所得のいずれにも該当しない所得

例)公的年金等

所得税の計算の概要について

所得控除について

![]() 所得控除は以下の14種類に区分されています。

所得控除は以下の14種類に区分されています。

1.雑損控除

災害又は盗難若しくは横領によって、資産について損害を受けた場合等には、一定の金額の所得控除を受けることができます。

2.社会保険料控除

納税者が自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合又は給与から控除される場合などに受けられる所得控除です。控除できる金額は、その年に実際に支払った金額又は給与や公的年金から差し引かれた金額の全額です。

3.医療費控除

自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合には、一定の金額の所得控除を受けることができます。

医療費控除の対象となる金額は、次の式で計算した金額(最高で200万円)です。

(実際に支払った医療費の合計額-(1)の金額)-(2)の金額

(1) 保険金などで補てんされる金額

(2) 10万円(その年の総所得金額等が200万円未満の人は、総所得金額等5%の金額)

4.小規模企業共済等掛金控除

小規模企業共済法に規定する共済契約の掛金、確定拠出年金法に規定する個人型年金の加入者掛金及び心身障害者扶養共済制度の掛金を支払った場合に受けられる所得控除です。この中でも有名なものが小規模企業共済掛金です。

制度の紹介:http://www.smrj.go.jp/kyosai/skyosai/index.html

5.生命保険料控除

納税者が一定の生命保険料、介護医療保険料及び個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。平成24年分の所得税から改正があります。

6.地震保険料控除

特定の損害保険契約等に係る地震等損害部分の保険料や掛金を支払った場合には、一定の金額の所得控除を受けることができます。

7.寄付金控除

国や地方公共団体、特定公益増進法人などに対し、「特定寄附金」を支出した場合には、所得控除を受けることができます。

8.障害者控除

納税者自身又は控除対象配偶者や扶養親族が所得税法上の障害者に当てはまる場合には、一定の金額の所得控除を受けることができます。

(控除額)

・障害者一人について27万円

・特別障害者に該当する場合は40万円

・同居特別障害者(※)に該当する場合は75万円

(※)同居特別障害者とは、特別障害者である同一生計配偶者又は扶養親族で、納税者自身、配偶者、

生計を一にする親族のいずれかとの同居を常としている方です。

9.寡婦(夫)控除

寡婦控除は、女性の納税者が所得税法上の寡婦に当てはまる場合に受けられる所得控除です。控除できる金額は27万円、特定の寡婦に該当する場合には35万円です。

<寡婦の要件>

寡婦とは、納税者本人が、原則としてその年の12月31日の現況で、次のいずれかに当てはまる人です。

(1) 夫と死別し、若しくは離婚した後婚姻をしていない人、又は夫の生死が明らかでない一定の人で、扶養親族がいる人又は生計を一にする子がいる人です。この場合の子は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族となっていない人に限られます。

(2) 夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人です。この場合は、扶養親族などの要件はありません。

寡夫控除は、男性の納税者が所得税法上の寡夫に当てはまる場合に受けられる所得控除です。

控除できる金額は27万円です。

<寡夫の要件>

寡夫とは、納税者本人が、原則としてその年の12月31日の現況で、次の三つの要件のすべてに当てはまる人です。

(1) 合計所得金額が500万円以下であること。

(2) 妻と死別し、若しくは離婚した後婚姻をしていないこと又は妻の生死が明らかでない一定の人であること。

(3) 生計を一にする子がいること。この場合の子は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族になっていない人に限られます。

10.勤労学生控除

勤労学生とは、その年の12月31日の現況で、次の三つの条件のすべてに当てはまる人です。控除できる金額は27万円です。

(1) 給与所得などの勤労による所得があること。

(2) 合計所得金額が65万円以下で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること。

(3) 特定の学校の学生、生徒であること。

11.配偶者控除

控除対象配偶者がいる場合には、一定の金額の所得控除が受けられます。これを配偶者控除といいます。

控除対象配偶者とは、その年の12月31日の現況で、次の四つの要件のすべてに当てはまる人です。

(1) 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下であること。

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

12.配偶者特別控除

(1)控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること。

(2)配偶者が、次の要件すべてに当てはまること。

イ 民法の規定による配偶者であること(内縁関係の人は該当しません)。

ロ 控除を受ける人と生計を一にしていること。

ハ その年に青色申告者の事業専従者としての給与の支払を受けていないことまたは白色申告者の事業専従者

でないこと。

ニ 年間の合計所得金額が48万円超133万円以下(平成30年分から令和元年分までは38万円を超え123万円以下、

平成29年分までは38万円を超え76万円未満)であること。

(3)配偶者が、配偶者特別控除を適用していないこと。

(4)配偶者が、給与所得者の扶養控除等申告書または従たる給与についての扶養控除等申告書に記載された源泉控除

対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の

適用を受けなかった場合等を除きます。)

(5)配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、

源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を

除きます。)

配偶者特別控除の控除額は最高で38万円ですが、配偶者の合計所得金額に応じて控除額は、次の表のようになります。

| 配偶者の合計所得金額 | 控除を受ける納税者本人の合計所得金額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超950万円以下 | 950万円超 | |

| 48万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

13.扶養控除

納税者に所得税法上の控除対象扶養親族となる人がいる場合には、一定の金額の所得控除が受けられます。

控除対象扶養親族とは、扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

扶養親族とは、その年の12月31日の現況で、次の四つの要件のすべてに当てはまる人です。

(1) 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下であること。

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

控除額は、扶養親族の年齢、同居の有無等により異なります。

14.基礎控除

他の所得控除のように一定の要件に該当する場合に控除するというものではなく適用されます。基礎控除の金額は、

納税者本人の合計所得金額に応じて次のとおりとなります。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

非居住者の場合の所得控除について

税率について

(平成27年分以降)

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

700万円×23%-63万6千円=97万4千円

(参考:平成19年分から平成26年分)

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 | 40% | 2,796,000円 |

個人の開業時における税務署への提出書類について

| 税目 | 届出書等 |

|---|---|

| 所得税 | 個人事業の開廃業等届出書 |

| 所得税の青色申告承認申請書 | |

| 青色事業専従者給与に関する届出書 | |

| 所得税(消費税)の納税地の変更に関する届出書 | |

| 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書 | |

| 源泉所得税 | 給与支払事務所等の開設・移転・廃止届出書 |

| 源泉所得税の納期の特例の承認に関する申請書 | |

| 消費税 | 消費税課税事業者選択届出書 |

| 消費税課税期間特例選択届出書 | |

| 消費税簡易課税制度選択届出書 |

青色申告制度について

青色申告の手続について

(原則)

新たに青色申告の申請をする人は、その年の3月15日までに「青色申告承認申請書」を納税地の所轄税務署長に提出する必要があります。

(新規開業した場合)~その年の1月16日以後に新規に業務を開始した場合~

業務を開始した日から2か月以内に「青色申告承認申請書」を納税地の所轄税務署長に提出する必要があります。

青色申告特別控除について

上記以外の青色申告者については、不動産所得、事業所得及び山林所得 を通じて最高10万円を控除することが可能です。

専従者給与について

(1) 青色申告者の場合

一定の要件の下に実際に支払った給与の額を必要経費とする青色事業専従者給与の特例

(2) 白色申告者の場合

事業に専ら従事する家族従業員の数、配偶者かその他の親族かの別、所得金額に応じて計算される金額を必要経費とみなす事業専従者控除の特例

青色事業専従者給与として認められる要件は、次のとおりです。

(1) 青色事業専従者に支払われた給与であること。

青色事業専従者とは、次の要件のいずれにも該当する人をいいます。

イ 青色申告者と生計を一にする配偶者その他の親族であること。

ロ その年の12月31日現在で年齢が15歳以上であること。

ハ その年を通じて6月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、

その青色申告者の営む事業に専ら従事していること。

(2) 「青色事業専従者給与に関する届出書」を納税地の所轄税務署長に提出していること。

提出期限は、青色事業専従者給与額を算入しようとする年の3月15日(その年の1月16日以後、新たに事業を開始した場合や新たに専従者がいることとなった場合には、その開始した日や専従者がいることとなった日から2か月以内)までです。

(3) 届出書に記載されている方法で支払われ、しかもその記載されている金額の範囲内で支払われたものであること。

(4) 青色事業専従者給与の額は、労務の対価として相当であると認められる金額であること。

なお、過大とされる部分は必要経費とはなりません。

事業としての不動産貸付について

事業的規模の判定

不動産所得は、その不動産貸付けが事業として行われている(事業的規模)かどうかによって、 所得金額の計算上の取扱いが異なります。

建物の貸付けについては、次のいずれかの基準に当てはまれば、原則として事業として行われているものとして取り扱われます。

(1)貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること。

(2)独立家屋の貸付けについては、おおむね5棟以上であること。

所得金額の計算上の相違点

(1)賃貸用固定資産の取壊し、除却などの資産損失については、事業的規模の場合は、その全額を必要経費に算入しますが、それ以外の場合は、その年分の資産損失を差し引く前の不動産所得の金額を限度として必要経費に算入されます。(2)青色申告の事業専従者給与又は白色申告の事業専従者控除については、事業的規模の場合は適用がありますが、それ以外の場合には適用がありません。

(3)青色申告特別控除については、事業的規模の場合は一定の要件の下最高65万円が控除できますが、それ以外の場合には最高10万円の控除となります。

個人住民税(福岡県福岡市の場合)について

課税総所得金額×税率=税額

税率=10%(福岡市6%+福岡県4%)

課税総所得金額は所得税の計算における所得金額と概ね同額です。

個人事業税(福岡県の場合)について

事業税額は下記により算定されます。詳しくはこちら

前年の事業の総収入金額-必要経費-青色事業専従者控除(事業専従者控除)=所得金額(注)

所得金額-その他の控除-事業主控除=課税所得

課税所得×税率=税額

(注)所得金額の計算において、個人事業税では所得税における「青色申告特別控除」の適用はありません。

国民健康保険料(福岡市の場合)について

このうち、均等割分と世帯割分は所得の金額には関係ありません。所得割分は下記により算定されます。詳しくはこちら

<介護保険料がない場合>

(前年の総所得金額(注)-基礎控除)×11.83%=国民健康保険料

(注)総所得金額等とは、前年(1月~12月)の「給与収入-給与所得控除」、「事業収入-必要経費」、「年金収入-公的年金等控除」等で、社会保険料控除などの各種所得控除前の金額です。また、退職所得以外の分離課税の所得金額(土地・建物の譲渡所得[特別控除後の額]や株式等の譲渡所得など)も総所得金額等に含まれます。

※確定申告はご依頼の内容によっては、時間を要するケースがあります。申告期限ぎりぎりのご依頼はお断りさせていただくことがございますので、お早めにご相談ください。

サイト運営グループ

【税務部門】

![]()

(福岡オフィス)

〒819-0005

福岡県福岡市西区内浜1丁目7番1号 北山興産ビル3F

(福岡中央オフィス)

〒810-0041

福岡県福岡市中央区大名2丁目4番38号チサンマンション天神Ⅲビル314号

【アドバイザリー部門】

![]()

〒810-0041

福岡県福岡市中央区大名2丁目4番38号チサンマンション天神Ⅲビル314号

専門サイト

![]()

![]()